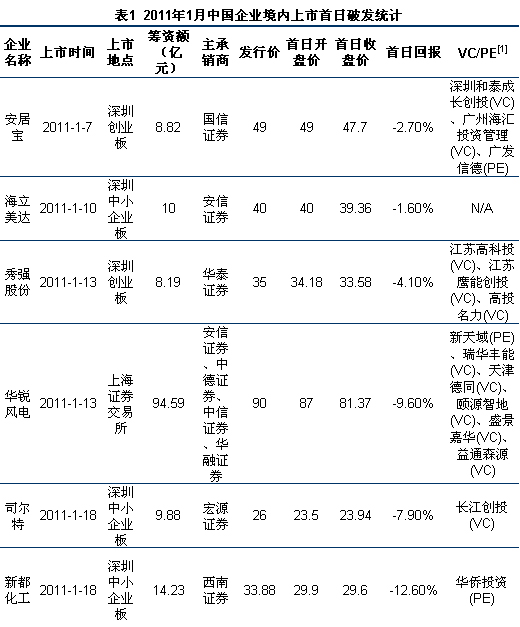

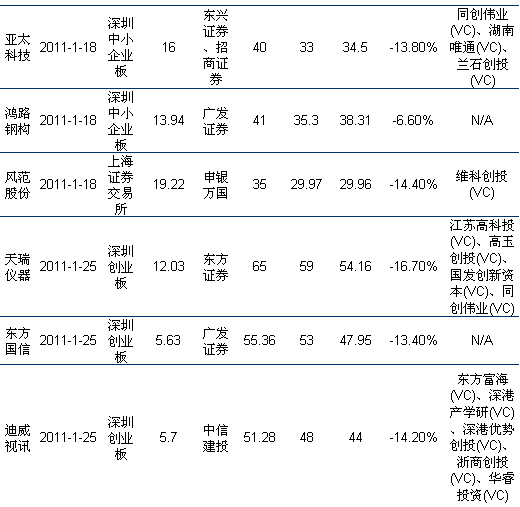

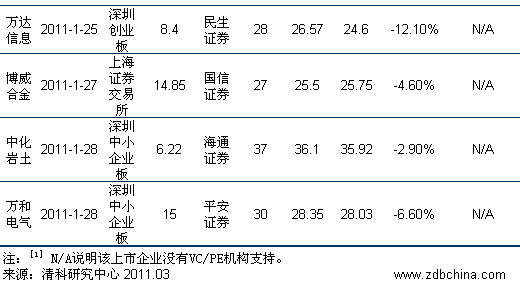

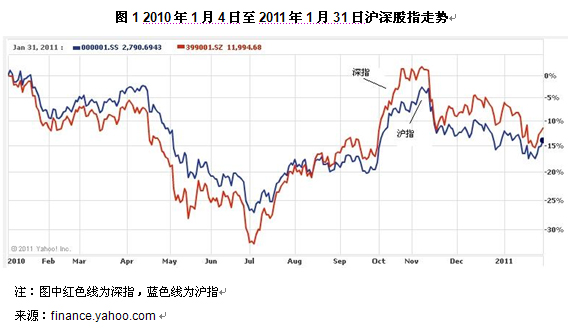

ЦЦЗЂЗчБЉНаЛНЮЪМлЗНЪНИФБф-1

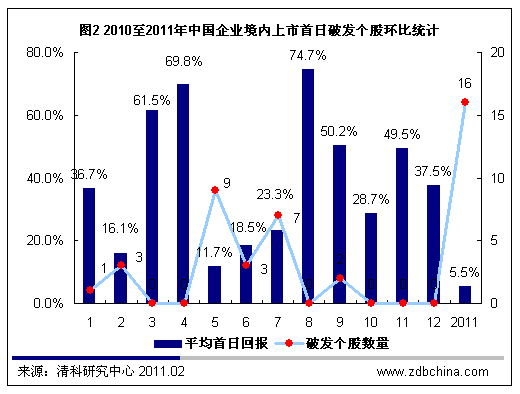

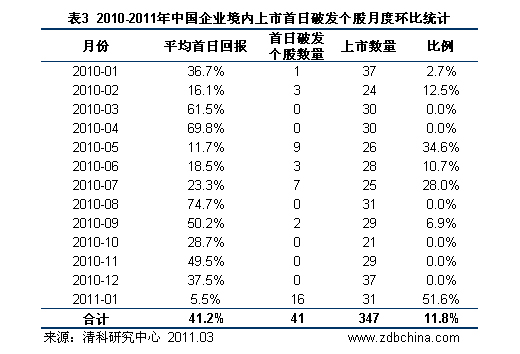

ЁЁЁЁЭУФъДКНкЕФБоХкЩљгЬдкЖњХЯЃЌ“Н№ЧЎгРВЛУп”ЕФзЪБОЪаГЁИќЪЧЯћЯЂСЌСЌЃЌЦфжажаЙњОМУвдШЋФъЙњФкЩњВњзмжЕ 587.56вкУРдЊГЌдНШеБОЃЌзјЩЯЪРНчОМУДѓЙњЕФЕкЖўАбНЛвЮГЩЮЊЪаГЁЩЯЮоПЩКёЗЧЕФНЙЕуЁЃЖјгыДЫЭЌЪБЃЌОГФкIPOЪаГЁЫљНЛГіЕФД№ОэдђТдЯдКЎЫсЃЌ2011Фъ1 дТдкОГФкзЪБОЪаГЁЗЂааЕФ31жЇаТЙЩжаЃЌ16жЇЪзШеМДЦЦЗЂЃЛМгЩЯЖўМЖЪаГЁБэЯжВЛМбЃЌЙЩЪазд2010ФъЫФМОЖШЦ№ПЊЪМе№ЕДЯТааЃЌЛІЩюСНЪавЛЦЌГюдЦВвЕЁЃДѓжаЛЊЧј жјУћДДвЕЭЖзЪгыЫНФМЙЩШЈбаОПЛњЙЙЧхПЦбаОПжааФеыЖдДЫЯжЯѓЃЌЭЈЙ§ЦѓвЕЩЯЪаЪ§ОнЕФБШНЯЗжЮіЃЌВЂНсКЯЯжааЕФIPOЧАЯІТЗбнбЏМлЛњжЦНјааСЫНтЖСЁЃ ЁЁЁЁаТЙЩЦЦЗЂЦЕЦЕ “Ш§Ип”ЮЪЬтЭЙЯд ЁЁ ЁЁ2011Фъ1дТдкОГФкзЪБОЪаГЁЩЯЪа31МвЦѓвЕжаЃЌЙВга16МвЦѓвЕЩЯЪаЪзШеЦЦЗЂЃЌеМБШИпДя51.6%ЃЌЦфжага6МвдкЩюлкДДвЕАхЩЯЪаЃЌ7МвдкЩюлкжааЁАхЩЯ ЪаЃЌ3МвдкЩЯКЃжЄШЏНЛвзЫљЩЯЪаЃЛГ§“АВОгБІ”ЁЂ“КЃСЂУРДя”вдЗЂааМлПЊХЬЭтЃЌЦфгр14жЛЙЩЦБОљЪЧЬјПеЕЭПЊЁЃЛІЪаЖўЪЎФъЕквЛИпМлЙЩ“ЛЊШёЗчЕч”вд90.00 дЊЕФГЌИпЗЂааМлЕЧТНЩЯНЛЫљЃЌЪзШеБуЬђѓТЕН9.6%ЕФЕјЗљЃЌВЂвЛЗЂВЛПЩЪеЪАЕФГжајЯТЕјЁЃ16МвЪзШеЦЦЗЂЕФЦѓвЕжаЕФ9МвгаVC/PEЛњЙЙжЇГжЃЌеМБШДяЕН 56.3%ЁЃ

ЁЁ ЁЁзд2009ФъЯТАыФъОГФкIPOЪаГЁжиЦєвдРДЃЌЦѓвЕЩЯЪаЪ§СПЁЂШкзЪЖюЁЂVC/PEЛњЙЙЭЖзЪЛюЖЏОљТХДДаТИпЃЌЪаГЁЯнШывЛжжНќЫЦЗшПёЕФзДЬЌЁЃЗЂааЪагЏТЪНкНкХЪ Щ§ЃЌЪаГЁЙРжЕбЯжиЦЋРые§ГЃЧјМфЁЃгЩгкЙ§ИпЗЂааМлМИКѕеЅИЩСЫаТЙЩЩЯЪажЎКѓЕФЩЯеЧПеМфЃЌвЛдТЗнЕФЪзШеЦЦЗЂЗчБЉГЩЮЊ“Ш§Ип”ЮЪЬтЕФМЏжаЬхЯжЃЌОЁЙмЙ§ШЅЕФМИФъРДЃЌ “ЩъЙКаТЙЩ”вбМИКѕГЩЮЊЮШзЌВЛХтЕФДњУћДЪЃЌШЛЖјЫцзХаТЙЩЦЦЗЂТХМћВЛЯЪЃЌВЮгыаТЙЩЩЯЪаЙЋПЊШЯЙКЕФЛљН№еЫУцИЁПївбОЙ§вкЃЌЖјБЇзХ“ДђаТЙЩ”аФЬЌЕФЙЩЪаЩЂЛЇИќЪЧ НаПрВЛЕќЁЃ

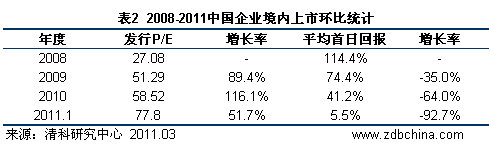

ЁЁЁЁЖўМЖЪаГЁЮЎУвВЛеё аТЙЩЩЯЪабЉЩЯМгЫЊ ЁЁЁЁаТЙЩЦЦЗЂЯжЯѓЕФЦЕЯжЃЌЖўМЖЪаГЁЭЌбљФбДЧЦфОЬЁЃаТЙЩЩЯ ЪаЕФБэЯжгыЖўМЖЪаГЁЕФДѓЛЗОГанЦнЯрЙиЃКдкХЃЪажаЃЌЭЖзЪепЖдЪаГЁдЄЦкСМКУЃЌШЯЙКШШЧщНЯИпЃЌШч2009ФъIPOжиЦєКѓЕФЕкЖўЕЅ--“ЭђТэЕчРТ”ЕФГЌЖюШЯЙКБЖЪ§ ДяЕН750.00БЖЁЃдкећЬхДѓХЬЕФеЧЪЦЭЦЖЏЯТЃЌаТЙЩЩЯЪаКѓгЩгкВЛЪмеЧЕјЗљЯожЦЃЌБэЯжЭљЭљМЋЮЊЧРблЃЌ“ЭђТэЕчРТ”ЩЯЪаНі10ЖрЗжжгеЧЗљГЌЙ§100.0%ЁЃЖј вЛЕЉЖўМЖЪаГЁБэЯжВЛМбЃЌаТЙЩЩЯЪаЭЌбљПЩФмгіРфЃЌШч2010Фъ1дТжС2011Фъ1дТЃЌОГФкзЪБОЪаГЁМИОЦ№ЗќЃЌаТЙЩЦЦЗЂЕФЪ§СПгыЙЩЪазпЪЦЛљБОБЃГжвЛжТЃЌР§Шч 2010ФъЖўМОЖШ5дТЗнгЩгкЗПМлЕїПиЁЂМгЯЂдЄЦкЁЂЙЩжИЦкЛѕЭЦГіЕШЖржигАЯьЃЌЛІЩюЙЩжИДѓЗљЯТЕјЃЌаТЙЩЦЦЗЂИіЪ§вВЕНДяШЋФъзюИпЕФ9ИіЁЃ

ЁЁ ЁЁ2011Фъ1дТГіТЏЕФ2010ФъОМУЪ§ОнОЁЙмЗћКЯдЄЦкЃЌВЂЮДЖдЙЩЪаВњЩњбЯжигАЯьЃЌЕЋЪЧгЩгкЕЃгЧCPIМЬајзпИпЁЂНјвЛВНЕФМгЯЂдЄЦкЃЌЪаГЁЦеЭЈГжЙлЭћЬЌЖШЃЌ ЛІЩюСНЪадйДЮЯТЕјЃЛЖј2010ФъIPOЪаГЁЕФЗБШйЃЌЪЙЪаГЁЖд2011ФъзЪБОЪаГЁЕФЗЂеЙГфТњСЫЦкД§ЃЌЗЂааЪагЏТЪИќЪЧХЪЩ§жС77.80БЖЁЃЖўМЖЪаГЁЕФВЛОАЦјЪЙ ЕУБООЭЖЈМлЙ§ИпЕФ1дТЗнОГФкаТЙЩдтгіЛЌЬњТЌЃЌаТЙЩЦЦЗЂЪ§СПвВДяЕН2009ФъРДЕФРњЪЗзюИпЁЃ

ЁЁЁЁИпЖЈМлIPOГЩЮЊ“гЁГЎЛњ” ЯжаабЏМлЛњжЦЕФ“ВЛФмЫЕЕФУиУм” ЁЁЁЁГ§ШЅЖўМЖЪаГЁЕФЛЗОГвђЫиЃЌИпЪагЏТЪЁЂИпЖЈМлаТЙЩЕФМЏжагПЯжЯжЯѓЃЌгыIPOЪевцЭјТчжаИїЗНМШЕУРћвцепЕФ“ФЌЦѕКЯзї”газХЧЇЫПЭђТЦЕФСЊЯЕЁЃ ЁЁЁЁЪзЯШЃЌЖдЩЯЪаЦѓвЕЖјбдЃЌIPOЫљДјРДЕФОоЖюШкзЪЃЌФмЙЛДѓЗљЬсИпЦѓвЕЕФЪаГЁЙРжЕЃЌДјРДГфзуСїЖЏадЃЛЖјЩЯЪаЦѓвЕИпЙмЕФЩэМлвВЫцжЎЫЎеЧДЌИпЁЃЗЂааМлдНИпЃЌЦѓвЕЙРжЕгыИпЙмЩэМлвВдНЗЂВЛЗЦЁЃ |

ЯрЙидФЖСЃКЛЊЖћНжЯЦФкФЛНЛвзЕїВщЗчБЉ ЧщНкЭ№ШчЕчгАЦЌЖЮ |

| ЪзвГ | ЩЯвЛвГ | ЯТвЛвГ | ФЉвГ | ЕБЧАвГЃК1 [1] [2] |