ЦЦЗЂЗчБЉНаЛНЮЪМлЗНЪНИФБф-2

|

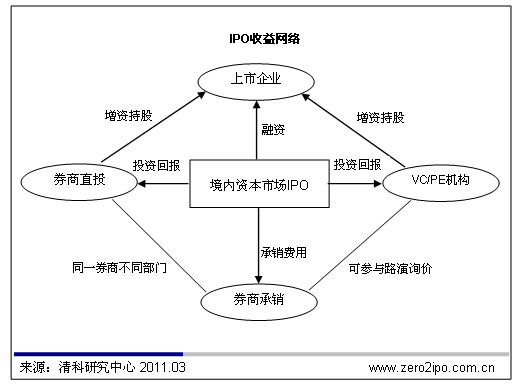

ЁЁЁЁЦфДЮЃЌЕЃШЮIPOГаЯњЩЬЕФжЄШЏЙЋЫОМАБЃМіШЫЃЌПЩвдДгIPOжаЛёШЁЯргІБШР§ЕФГаЯњЗбгУЁЃБЃжЄЩЯЪаЙЋЫОЛёЕУРэЯыЕФЗЂааЪагЏТЪЃЌвЛЗНУцПЩвдзїЮЊГаЯњЩЬКЭБЃМіШЫДјРДИќИпЕФГаЯњБЃМіЪеШыЃЌСэвЛЗНУцвВПЩвдЮЊГаЯњЩЬМАБЃМіШЫдкНёКѓЕФЭЌвЕФкОКељжадіМгэРТыЁЃ ЁЁ ЁЁдйДЮЃЌзд2009Фъ5дТЃЌжЄМрЛсЯТЗЂЁЖжЄШЏЙЋЫОжБЭЖвЕЮёЪдЕужИв§ЁЗвдРДЃЌШЏЩЬжБЭЖвбГЩЮЊVC/PEЛњЙЙЕФживЊзщГЩВПЗжЁЃДг2010ФъШЋФъ13Ц№гаШЏЩЬжБ ЭЖВЮгыЕФIPOАИР§РДПДЃЌЦфжа12МвЩЯЪаЦѓвЕЕФжБЭЖШЏЩЬгыГаЯњЩЬСЅЪєгкЭЌвЛжЄШЏЙЋЫОЁЃОЁЙмОпгаШЏЩЬжБЭЖзЪИёЕФШЏЩЬУцСйЪЎЗжбЯИёЕФМрЙмжЦЖШЃЌВПУХМфЛљБООљЩш гаЗРЛ№ЧНЛњжЦЃЌЕЋЪЧНќЫЎТЅЬЈЯШЕУдТЃЌ“БЃМі+жБЭЖ”ФЃЪНШдШЛФбвдБмЯгЁЃЖдгкШЏЩЬжБЭЖЃЌИпЗЂааМлПЩвдЮЊЦфДјРДПЩЙлЕФЭЖзЪЛиБЈЁЃ ЁЁЁЁзюКѓЃЌЖдгкVC/PEЛњЙЙЭЖзЪШчЛ№ШчнБЕФОГФкзЪБОЪаГЁЖјбдЃЌИпЗЂааМлИјЦфДјРДЕФИпЖюЭЖзЪЛиБЈИќЪЧВЛШнаЁъяЃЛЖјУцСйШевцМЄСвЕФVC/PEвЕФкОКељЃЌдкВЛЖЯЭЦИпVC/PEзЂзЪБЛЭЖзЪЦѓвЕЪагЏТЪЕФЭЌЪБЃЌвВЮЊVC/PEПЪЧѓЭЈЙ§ИќИпЕФIPOЗЂааЪагЏТЪЭЫГіТёЯТСЫЗќБЪЁЃ

ЁЁЁЁвђДЫIPOЖЈМлЕФЬсИпЃЌНЋЮЊЦѓвЕЁЂШЏЩЬЁЂЭЖзЪЛњЙЙШ§ЗНДјРДИќИпЪевцЁЃгШЦфЪЧдкЯжааЕФбЏМлЛњжЦЯТЃЌећИіIPOЪевцЭјТчжаVC/PEЛњЙЙЁЂГаЯњЩЬМАБЃМіШЫЁЂЩЯЪаЦѓвЕЃЌЩѕжСЖўМЖЪаГЁЕФЭЖзЪЛњЙЙЃЌЖрЗНРћвцЯрЛЅАѓЖЈЃЌЭјТчжаИїНкЕуЕФВЮгыепЖМНЋДгИпIPOЖЈМлжаЛёвцЁЃ ЁЁ ЁЁ2010Фъ8дТ20ШеЃЌжЄМрЛсЗЂВМЁЖЙигкЩюЛЏаТЙЩЗЂааЬхжЦИФИяЕФжИЕМвтМћЃЈеїЧѓвтМћИхЃЉЁЗЬсГіЃЌдкФПЧАПЩВЮгыбЏМлКЭХфЪлЕФАќРЈжЄШЏЭЖзЪЛљН№ЙЋЫОЁЂКЯИёОГ ЭтЛњЙЙЭЖзЪепЃЈQFIIЃЉЁЂжЄШЏЙЋЫОЁЂБЃЯеЛњЙЙЭЖзЪепЁЂаХЭаЭЖзЪЙЋЫОКЭВЦЮёЙЋЫОЕШСљРрЛњЙЙЕФЛљДЁЩЯЃЌЪЪЖШРЉДѓЭјЯТбЏМлЛњЙЙЕФЗЖЮЇЁЃИУЁЖжИЕМвтМћЁЗгк 2010Фъ11дТе§ЪНЪЕЪЉЃЌЫцзХаТЙЩЗЂааЬхжЦИФИяМДНЋНјШыЕкЖўНзЖЮЃЌIPOЕФбЏМлСїГЬжаПЩвдгЩжїГаЯњЩЬЭЦМівЛЖЈЪ§СПЕФОпгаНЯИпЖЈМлФмСІЁЂгХжЪГЄЦкЕФЛњЙЙЭЖ зЪепВЮгыЭјЯТбЏМлКЭХфЪлЃЌвђДЫЃЌдкЗЂааЪБВЮгыбЏМлКЭХфЪлЕФГ§СЫдгаЕФбЏМлЖдЯѓжЎЭтЃЌЛЙАќРЈгЩИУЯюФПЕФжїГаЯњЩЬЭЦМіЕФВПЗжЛњЙЙЁЃгЩДЫПЩМћЃЌVC/PEЛњЙЙвВ ЛђНЋГЩЮЊIPOЕФбЏМлЖдЯѓЁЃ ЁЁЁЁОЁЙмЁЖжИЕМвтМћЁЗЙцЖЈЃЌГаЯњЩЬЭЦМіЛњЙЙЭЖзЪепБиаызёббЯИёЕФБъзМЃЌТФааПЦбЇЭИУїЕФОіВпГЬађЃЌНЈСЂвЛИіЙЋЫОФк ВПЕФЛњЙЙЭЖзЪепУћЕЅЃЌдкОпЬхЯюФПЗЂааЪБЃЌдйДгетИіЛњЙЙУћЕЅжаЬєбЁвЛВПЗжЛњЙЙВЮгыбЏМлКЭХфЪлЃЌЭЌЪБЙЋПЊХћТЖЬєбЁетаЉЛњЙЙЕФОпЬхБъзМЁЂОіВпЙ§ГЬЃЌетаЉЛњЙЙЭЖзЪ епОљгЩжЄШЏвЕаЛсНјааЕЧМЧБИАИЙмРэЁЃЕЋЪЧЯжааЕФбЏМлжЦЖШЃЌЖдгкГаЯњЩЬКЭБЃМіШЫПЬвтЮЊЩЯЪаЦѓвЕЪЕЯжИпЖЈМлЃЌШдШЛДцдквЛЖЈЕФВйзнПеМфЁЃ ЁЁЁЁЪз ЯШЃЌгЩгкГаЯњЩЬгаШЈзджїЭЦМібЏМлЖдЯѓЃЌдђМЋгаПЩФмЛсЯђгаЙ§КЯзїОРњЁЂЙиЯЕСМКУЕФЛяАщЛњЙЙХзГіщЯщжІЁЃОЁЙмАДееЙцЖЈЃЌдкЗЂбЏМлбћЧыКЏЧАЃЌВЛдЪаэБЃМіШЫЯђбЏМл ЖдЯѓЫНЯТЙЕЭЈЃЌЕЋЪЧдкЪЕМЪВйзїжаЃЌетвЛЮЪЬтКмФбБмУтЁЃвЛЕЉГаЯњЩЬЕФКЯзїЛњЙЙПЬвтЬсИпбЏМлЙ§ГЬжаЕФвтЯђМлИёЃЌДгЖјЪдЭМРИпбЏМлЗЖЮЇЖјзюжеРИпIPOЕФЗЂааЖЈ МлЃЌЯжааЕФбЏМлЛњжЦдђЮоЗЈТФааЦфЙЋПЊЁЂЙЋе§ЁЂЭИУїЕФжЦЖЈГѕждЁЃИќКЮПіЃЌАДееЧАЮФЕФ“IPOЪевцЭјТч”ЫљУшЪіЃЌМДЪЙВЛЪЧГаЯњЩЬЕФКЯзїЛњЙЙЃЌЦфЫћЛњЙЙПЬвтРИп бЏМлМлИёЕФЖЏЛњвВЭЌбљЯЪУїЁЃ ЁЁЁЁЦфДЮЃЌгЩгкЮвЙњЯжааЕФБЃМіШЫжЦЖШЩаВЛЪєгкжеЩэжЦЃЌвђДЫвЛЕЉЙ§СЫЗЈТЩЙцЖЈЕФд№ШЮЦкЯоЃЌБЃМіШЫЖдгкЦфБЃМіЦѓвЕЕФ ОгЊзДПіНЋВЛдйИКгад№ШЮЁЃдкШБЗІбЯРїМрЖНЛњжЦЕФЧАЬсЯТЃЌБЃМіШЫгыГаЯњЩЬЖдгкЩЯЪаЦѓвЕЕФОгЊзДПіКЭЗЂеЙЧАОАНјаа“ЗлЪЮЬЋЦН”ЕФОйЖЏвВВЂЗЧКБМћЁЃИљОнЧАЮФЫљ ЪіЃЌвд2011Фъ1дТЗнЕФОГФкЩЯЪаЦѓвЕЮЊР§ЃЌ16МвЪзШеЦЦЗЂЦѓвЕжаЕФ13МвЪЧдкЩюлкДДвЕАхгыЩюлкжааЁАхЩЯЪаЕФЃЌжааЁЦѓвЕЕФздЩэЗчЯеБОРДОЭЯрЖдНЯИпЃЌГаЯњЩЬ ЕФОЁжАЕїВщЁЂБЃМіШЫЕФБЃМіНЈвщЖдгкЭЖзЪепЕФЗчЯеПижЦЯдЕУжСЙиживЊЁЃвЛЕЉГаЯњЩЬгыБЃМіШЫдкбЏМлЛњжЦжаЕФЛвЩЋЕиДјНјааВйзнЃЌЖўМЖЪаГЁЕФИіШЫЭЖзЪепНЋдтЪмОоДѓЕФ Ы№ЪЇЁЃДЫЭтЃЌАДееЖрЪ§ЕФБЃМіШЫМЦЗбЗНЪНЃЌдкЯжгаФММЏзЪН№ЕФЛљДЁЩЯЃЌБЃМіШЫЖдгкГЌФМВПЗжЭљЭљЛсГщШЁЯрБШЛљДЁгЖН№ЖюЖШИќИпЕФЪеЗбАйЗжБШЃЌетвВЪЙЕУИіБ№БЃМіШЫгы ГаЯњЩЬъщъьЮЊЩЯЪаЦѓвЕЕФгЏРћПеМф“діЙтЬэВЪ”ЁЃ ЁЁЁЁЙ§ИпЕФIPOЖЈМлЫљДјРДЕФЩЯЪаЦѓвЕЪажЕгыЪЕМЪМлжЕжЎМфЕФОоДѓШБПкЃЌбЯжиЭИжЇСЫЦѓвЕЕФЙЩМл ЩЯЩ§ПеМфЃЛгШЦфЪЧЖдгкзЂжиГЩГЄадЕФжааЁаЭЦѓвЕЖјбдЃЌЭЖзЪепЫљПДжиЕФГЩГЄадЁЂДДаТадвВвбОдкИпЗЂааМлгАЯьЯТЯћЪЇДљОЁЁЃШчЙћЫЕЃЌдкХЃЪажаЃЌЭЖзЪепГжРжЙлдЄЦкЃЌ ВЮгыШШЧщИпеЧЃЌдђИпЗЂааМлЁЂИпЙРжЕЫљДјРДЕФIPOХнФЩаЧвПЩвддкЖЬЪБМфФкУуЧПЕУвдЮЌГжЃЌФЧУДШчЙћвђКъЙлОМУвђЫиЁЂЪРНчЦфЫћОМУЬхЕФХМЗЂвђЫигАЯьЃЌЛђепЭЖзЪ епЕФЭЖзЪааЮЊЬиЕуМАЭЖзЪЦЋКУЗЂЩњИФБфЃЌХнФжеНЋЦЦУ№ЃЌВЂЧвЖўМЖЪаГЁЕФЯТЕјЧїЪЦНЋвЛЗЂВЛПЩЪеЪАЃЌаТЙЩЦЦЗЂвВНЋЪЧБиШЛЧїЪЦЁЃзюжеЃЌХнФВњЩњЙ§ГЬжаЫљбмЩњГіЕФащ ИпЪевцЃЌЦфГЩБОвВНЋБЛГЅЛЙЃЌЖјетБЪОоЖюИКеЎЃЌвВНЋгЩЖўМЖЪаГЁжїЬхВЮгыеп-МДБЛГЦЮЊ“ЩЂЛЇ”ЕФжааЁЭЖзЪепРДТђЕЅЁЃ |

ЯрЙидФЖСЃКЛЊЖћНжЯЦФкФЛНЛвзЕїВщЗчБЉ ЧщНкЭ№ШчЕчгАЦЌЖЮ |

| ЪзвГ | ЩЯвЛвГ | ЯТвЛвГ | ФЉвГ | ЕБЧАвГЃК2 [1] [2] |